*투자를 추천하고자 함이 아니며, 주가 전망에 대한 어떠한 예측도 없습니다. 투자의 책임은 본인에게 있습니다.

*추가 분석에 따라 글이 수정될 수 있습니다.

삼성물산은 사업과 함께, 증권 자산도 봐야 한다.

삼성전자 5.01%(우선주 제외), 삼성바이오로직스 43.44% 등 지분율 및 가치가 엄청나다. (뒤에서 다룰 것이다)

먼저 사업 부문을 살펴보자.

1. 건설

2. 상사

3. 패션

4. 리조트

5. 급식/식자재 유통

6. 바이오

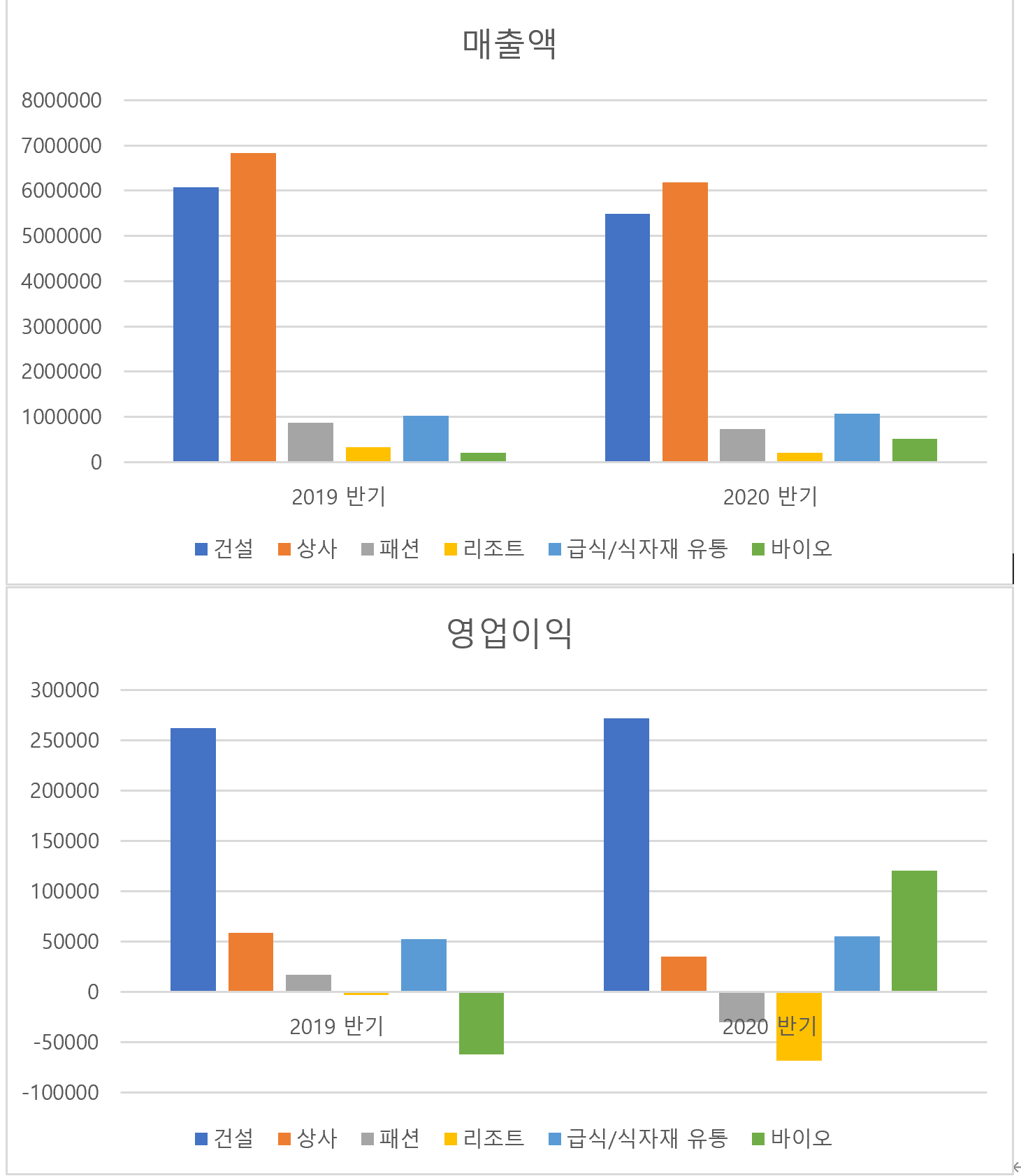

위 자료가 눈아픈 분들을 위해

2019 반기 및 2020 반기 매출, 영업이익을 차트로 만들었다.

매출 비중을 살펴보면 건설과 상사가 80%를 넘게 차지한다.

영업이익 역시 건설이 압도적이나

올해 바이오 영업이익이 전년대비 매우 컸다.

세분화해서 살펴보자.

1. 건설

첫번째 자료는 국내 건설 수주고

두 번째는 국내업체 한정 해외 수주다.

코로나에 영향을 별로 안 받았는지 수치가 굉장히 긍정적이다.

국내 한정, 공공보다는 민간, 토목보다는 건축에서 실적이 좋았다.

삼성물산의 점유율은

국내 건설 4%

(국내 기업) 해외 건설 23%를 차지한다. (6월 기준)

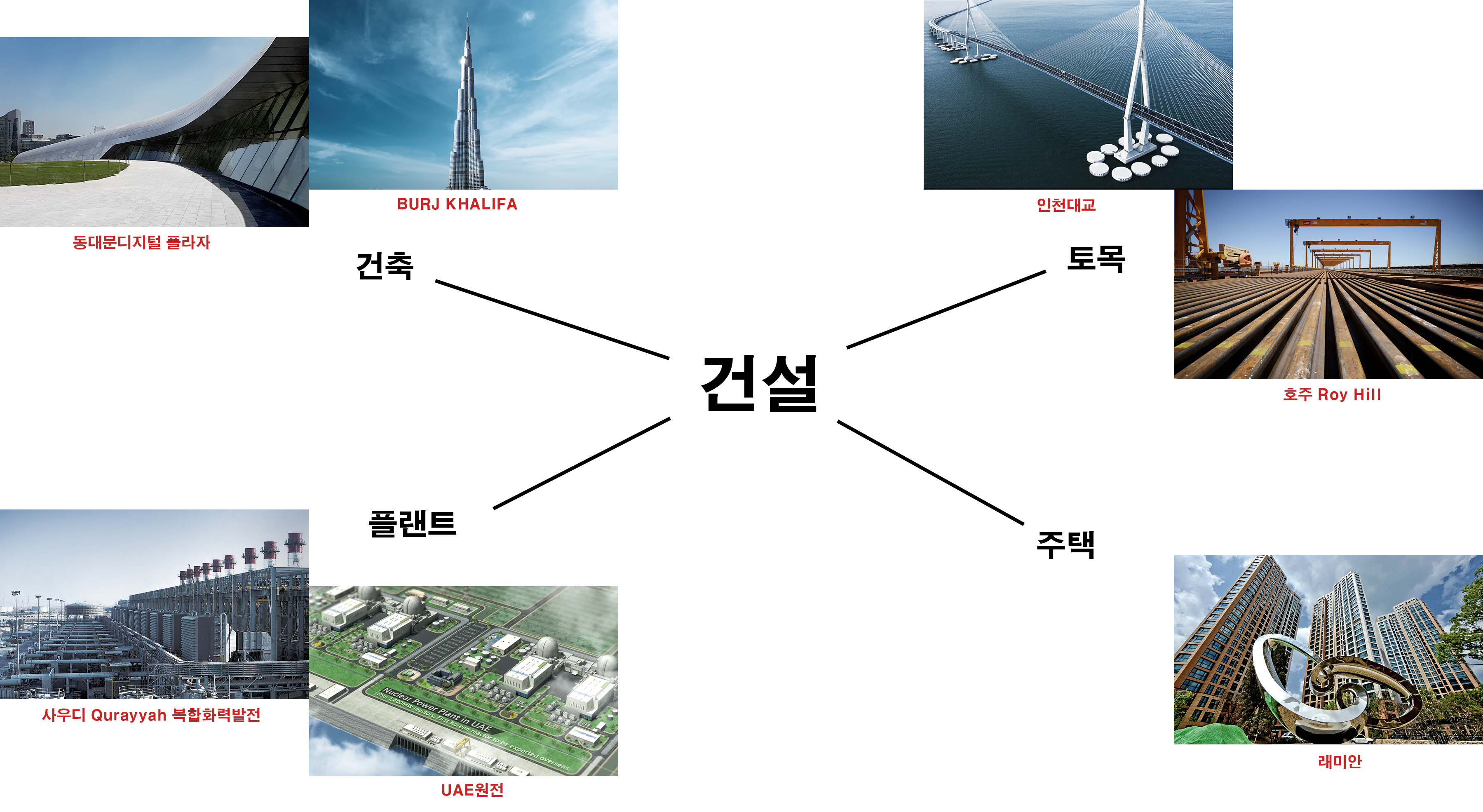

삼성물산의 건설은 크게 네 가지로 나뉜다.

-상업, 업무, 문화 시설 등 건축 사업

-도로, 철도, 항만 등 사회간접자본 시설 등 토목 사업

-발전소, 에너지 저장시설, 산업시설 등 플랜트 사업

-주택 사업

2. 상사

화학, 철강, 에너지, 소재 분야에서 트레이딩 및 투자 운영(금융, Revenue Management, off-take)을 한다.

(트레이딩은 공급자와 수요자를 중개 거래해주는 것을 의미한다. 그래서일까, 마진이 적다.)

화학: 합성수지, 비료, 메탄올, 기능 화학(유`무기, 정밀 화학품), 광산용 화학

철강: 판재류(열연, 내연, 도금), 조강류(철근, 선재, 빌렛), 스테인리스

에너지: 풍력, 태양광, LNG, 팜유 등 바이오 연료, 석탄

소재: 섬유, 구리, 금속, 모바일 액세서리, 지류, 광산용 물자

3, 4. 패션&리조트

(올해 영업손실의 범인들)

매출 비중이 적어 간단히 적어본다.

예전 제일모직의 패션 부분을 삼성물산이 합병했다.

흔히 우리가 아는 AMI, BEANPOLE이 대표적 브랜드이다.

에버랜드, 캐리비안 베이, 그리고 몇몇 골프장들이 리조트 부문이다.

골프장은 '16년 청탁 금지법'으로 인해 기업의 수요가 줄었다.

코로나19로 인해 의외로 골프 수요가 증가했다고 한다.

에버랜드 및 캐리비안 베이는 수요가 감소했다.

예를 들어 코로나로 에버랜드가 망했다고 하자.

그렇다고 해서 삼성물산을 버릴 필요는 없다.

에버랜드 비중은 굉장히 낮으니까.

기업을 분석하면 회사가 어떤 사업을 주로 하는지, 어떤 가치가 있는지 알게 된다.

현명한 투자를 위해 공부하지 않는 게으름을 경계해야 한다.

5. 급식/식자재 유통

산업체, 병원, 기숙사 등에서 일하는 특정 다수인에게 식사를 제공하는 산업이다.

삼성웰스토리라는 자회사(지분 100%)를 통해 사업하고 있다.

급식 쪽은 메뉴 및 구매, 물류, 조리, 여기에 인적 자원(영양사, 조리사)이 필요하다.

식자재 유통 쪽은 냉장, 냉동 설비, 검수 시스템, 대형 물류센터 등이 필요하다.

급식 부문은 산업인구 감소로 인해 성장세가 정체한 듯 하다.

삼성웰스토리는 상해, 베트남에도 진출했다.

6. 바이오

바이오를 분석한다는 것은, 삼성바이오로직스를 공부하는 것과 똑같다.

엄두가 안 난다. 고로 생략한다.

마지막으로 증권 자산을 살펴보자.

삼성물산의 투자자산가치 중 상장사만 해도 무려 44조다.(20.09.17 기준)

그런데도 삼성물산의 시가총액은 20조 가량.

물론 이 괴리가 특별하진 않다.

꽤나 많은 지주사들의 시가총액이 투자자산가치보다 적다.

증권사 리포트에선 이에 어느 정도 할인율을 적용한다.

(왜 그런지는 잘 모르겠다. 분명한 건 시장에서 그렇게 인식한다는 것)

위 자료에서 삼성바이오로직스가 굵게 표시되어 있는데,

아마 그 회사가 연결 종속 대상이라 강조한 듯하다.

아래 조건 중 하나를 만족하면 연결 종속 대상이 되는데, 삼성바이오로직스의 경우 2번에 해당된다.

1. 지배회사가 종속회사 발행주식의 50% 이상을 소유한 경우

2. 지배회사가 종속회사 발행주식의 30% 이상을 소유하고 최대주주인 경우

3. 지배회사와 다른 종속회사가 합하여 종속회사 발행주식의 30% 이상을 소유하면서 최대주주인 경우

+2020.10.26

건설사의 호황을 기대하기도 했고,

금융자산 가치가 워낙 높은 회사라 소액 갖고 있었습니다.

예상치 못한 이건희 회장의 별세로 급등을 보였습니다.

한 사람의 죽음으로 이익을 봤다는게 씁쓸합니다..

고인의 명복을 빕니다.

'투자 > 기업 분석 및 기타' 카테고리의 다른 글

| 투자_ SK텔레콤 분석 (0) | 2020.12.27 |

|---|---|

| 투자_ 이마트 분석 (0) | 2020.10.07 |

| 투자_ 삼양패키징 분석 (0) | 2020.09.15 |

| 투자_ 솔브레인 분석 (0) | 2020.09.13 |

| 투자_ Exxonmobil 분석 (0) | 2020.09.03 |